Ein Blick auf die Anpassungen der Hebesätze

Warum werden die Hebesätze angepasst?

Gemeinden in Mecklenburg-Vorpommern passen die Hebesätze der Grundsteuer an, weil ab dem 1. Januar 2025 durch die Grundsteuerreform neue Bewertungsregeln für Grundstücke gelten. Ziel dieser Reform ist es, die Grundsteuer stärker an den tatsächlichen Wertverhältnissen der Immobilien auszurichten und eine faire sowie transparente Steuerbelastung zu gewährleisten. Die Grundsteuer ist eine zentrale Einnahmequelle für die Finanzierung kommunaler Aufgaben wie Infrastruktur, Bildung und Sicherheit. Durch die Anpassung der Hebesätze wollen die Gemeinden sicherstellen, dass sie trotz der neuen Bewertungsgrundlagen weiterhin handlungsfähig bleiben, ohne die Bürgerinnen und Bürger übermäßig zu belasten.

Sind Anpassungen der Hebesätze über den Aufkommensneutralen Wert hinaus zwingend notwendig?

Die Anpassung der Hebesätze ist optional, weil jede Gemeinde laut Grundgesetz das Recht auf Hebesatzautonomie besitzt. Das bedeutet, sie kann selbst entscheiden, in welchem Umfang sie die Hebesätze anpasst, solange sie dabei rechtliche Vorgaben wie das Willkürverbot und das Verbot einer übermäßigen Belastung der Steuerpflichtigen beachtet. Die Gemeinden sind lediglich verpflichtet, den sogenannten aufkommensneutralen Hebesatz zu berechnen und zu veröffentlichen – also den Hebesatz, der dazu führt, dass die Gemeinde durch die Reform nicht mehr oder weniger Grundsteuer einnimmt als zuvor. Sie können aber davon abweichen, müssen dies dann aber öffentlich begründen und veröffentlichen.

Was ist der Unterschied zwischen Grundsteuer A und Grundsteuer B?

Grundsteuer A: Diese Steuer betrifft land- und forstwirtschaftliche Grundstücke. Das „A“ steht für „agrarisch“. Besteuert werden also Flächen, die für die Landwirtschaft oder Forstwirtschaft genutzt werden.

Grundsteuer B: Diese Steuer betrifft alle anderen Grundstücke, insbesondere bebaute und unbebaute Grundstücke, die nicht land- oder forstwirtschaftlich genutzt werden. Das „B“ steht für „baulich“ und umfasst somit private und gewerbliche Immobilien sowie Baugrundstücke.

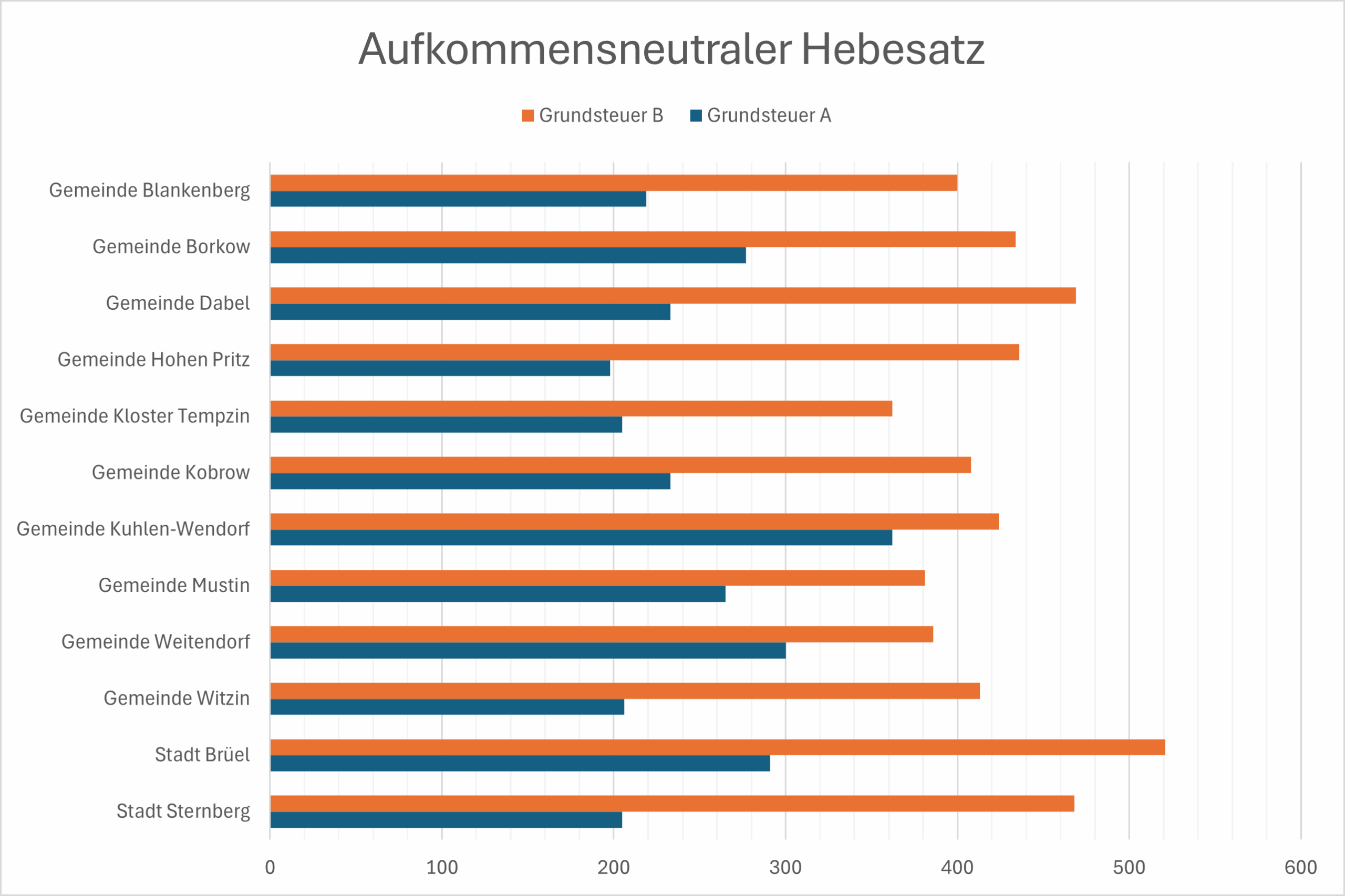

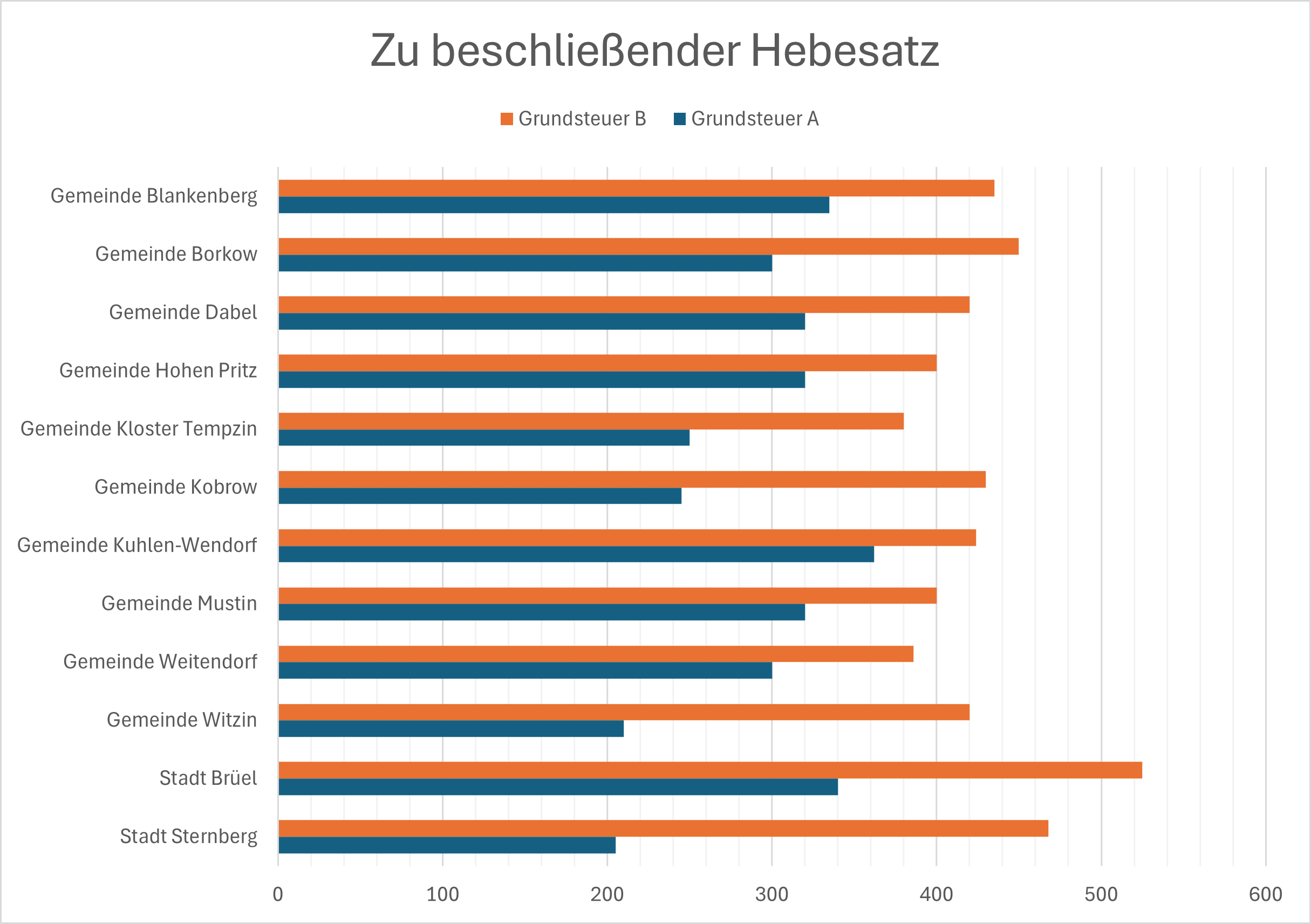

| Aufkommensneutraler Hebesatz | Zu beschließender Hebesatz | |||||

| Gemeinde | Grundsteuer A | Grundsteuer B | Grundsteuer A | Grundsteuer B | Unterschied A | Unterschied B |

| Gemeinde Borkow | 277 | 434 | 300 | 450 | +23 | +16 |

| Stadt Brüel | 291 | 521 | 340 | 525 | +49 | +4 |

| Gemeinde Weitendorf | 300 | 386 | 300 | 386 | +0 | +0 |

| Gemeinde Blankenberg | 219 | 400 | 335 | 435 | +116 | +35 |

| Gemeinde Witzin | 206 | 413 | 210 | 420 | +4 | +7 |

| Gemeinde Dabel | 233 | 469 | 320 | 420 | +87 | -49 |

| Gemeinde Kobrow | 233 | 408 | 245 | 430 | +12 | +22 |

| Gemeinde Kuhlen-Wendorf | 362 | 424 | 362 | 424 | +0 | +0 |

| Gemeinde Mustin | 265 | 381 | 320 | 400 | +55 | +19 |

| Gemeinde Hohen Pritz | 198 | 436 | 320 | 400 | +122 | -36 |

| Gemeinde Kloster Tempzin | 205 | 362 | 250 | 380 | +45 | +18 |

| Stadt Sternberg | 205 | 468 | 205 | 468 | +0 | +0 |

Wiederholte Eingriffe im Vogelschutzgebiet am Keezer See

18. September 2025

Eine Spur der Verwüstung in unseren Wäldern

8. Februar 2022

3 Comments

Einwohnerin der Stadt Brüel

Ist die Aufstellung richtig? Die Stadt Brüel hat im ganzen Amt die höchsten Hebesätze für die Grundsteuer B? Wie rechtfertigen die Brüeler Stadtvertreter diese Höhe? Viele Einrichtungen und Beratungsangebote wurden in den letzten Jahren in Brüel geschlossen. Dadurch haben die Brüeler Einwohner weite Wege zu absolvieren, um ihr Leben zu organisieren bzw. am Leben teilzunehmen. Was bietet die Stadt Brüel vor Ort? Warum sollen die Brüeler Einwohner für ihre Grundstücke die höchsten Steuern im Sternberger Amt zahlen? Dieser Umstand muss geprüft werden. Die Brüeler Einwohner sollten eigentlich finanziell entlastet werden, denn sie wurden in den letzten Jahren stark benachteiligt.

Zimmermann

Ich habe den Grundsteuerbescheid meiner Eltern gesehen und bin sehr erstaunt über die Erhöhung des Hebesatzes auf 525, dem höchsten Hebesatz im Amt !!!

Das bedeutet eine finanzielle Mehrbelastung um ca. 400 % !!!

Diese Erhöhung erschließt sich mir nicht.

Macht es Sinn, dagegen vorerst Einspruch einzulegen?

BUND-Ortsgruppe Brüel

Wir können auch nicht nachvollziehen warum Brüel so einen enorm hohen Hebesatz hat.

Wir empfehlen, eine Beratung zum Thema beim Sternberger Amt einzuholen.